Superendividamento

O superendividamento é um fenômeno jurídico e social relevante no contexto do direito do consumidor, especialmente no Brasil, onde ganhou regulamentação específica com a promulgação da Lei nº 14.181/2021, conhecida como Lei do Superendividamento. Essa legislação alterou o Código de Defesa do Consumidor (CDC – Lei nº 8.078/1990) e o Estatuto do Idoso, visando prevenir e tratar situações em que consumidores se encontram em dívida excessiva, comprometendo sua dignidade e mínimo existencial. O tema aborda não apenas aspectos econômicos, mas também vulnerabilidades sociais, como o impacto em idosos, analfabetos ou pessoas em situação de fragilidade. A seguir, apresento conceitos, definições, exemplos e referências bibliográficas detalhadas.

Conceitos e Definições

O conceito de superendividamento surge no contexto da sociedade de consumo contemporânea, onde o acesso facilitado ao crédito pode levar a um desequilíbrio financeiro. De acordo com a doutrina, o superendividamento é caracterizado como a impossibilidade global do devedor-pessoa física, consumidor leigo e de boa-fé, de pagar todas as suas dívidas atuais e futuras de consumo (excluídas as dívidas fiscais, habitacionais e alimentares), sem comprometer seu mínimo existencial. Essa definição é inspirada em legislações estrangeiras, como a Lei Neiertz francesa, e foi adaptada ao contexto brasileiro.

Legalmente, a Lei nº 14.181/2021 define superendividamento no artigo 54-A, § 1º, como “a impossibilidade manifesta de o consumidor pessoa natural, de boa-fé, pagar a totalidade de suas dívidas de consumo, exigíveis e vincendas, sem comprometer seu mínimo existencial, nos termos da regulamentação”. Aqui, as dívidas de consumo incluem operações de crédito, compras a prazo e serviços de prestação continuada (artigo 54-A, § 2º). Não se aplicam dívidas contraídas dolosamente (sem intenção de pagamento), relacionadas a produtos ou serviços de luxo de alto valor, ou decorrentes de fraude ou má-fé (artigo 54-A, § 3º).

Outros conceitos chave incluem:

- Mínimo existencial: Refere-se ao valor mínimo necessário para a subsistência digna do consumidor e sua família, preservado em repactuações de dívidas. Não há definição explícita na lei, mas remete a regulamentações e jurisprudência, como o entendimento do Superior Tribunal de Justiça (STJ) sobre reservas financeiras para necessidades básicas.

- Crédito responsável: Práticas obrigatórias dos fornecedores para avaliar as condições financeiras do consumidor antes de conceder crédito, incluindo consulta a bancos de dados de proteção ao crédito e informações claras sobre custos (artigos 54-B e 54-D). Vedam-se práticas abusivas, como assédio ao consumidor vulnerável (idosos, doentes ou analfabetos), ocultação de riscos ou condicionamento de atendimento à renúncia de direitos (artigo 54-C).

- Superendividamento ativo vs. passivo: O ativo ocorre por má administração do orçamento pelo consumidor (inconsciente ou consciente), enquanto o passivo resulta de eventos imprevisíveis, como desemprego ou doença. No Brasil, a lei foca no consumidor de boa-fé, excluindo casos dolosos.

- Prevenção e tratamento: A lei promove educação financeira (artigo 4º, IX), mecanismos extrajudiciais e judiciais (artigo 5º, VI), e núcleos de conciliação (artigo 5º, VII). Inclui processos de repactuação de dívidas (artigo 104-A), planos judiciais compulsórios (artigo 104-B) e conciliações administrativas (artigo 104-C), com prazos de pagamento de até 5 anos, redução de encargos e suspensão de ações judiciais.

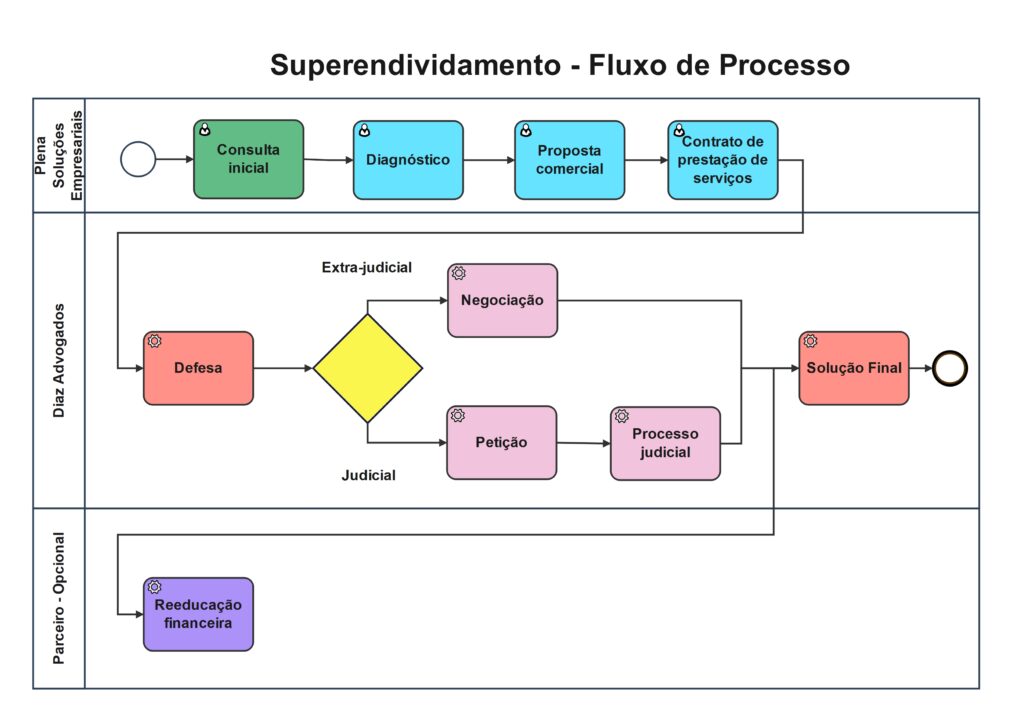

O fenômeno é multidisciplinar, envolvendo exclusão social e econômica, e ganhou relevância com a crise econômica e a expansão do crédito no Brasil, especialmente pós pandemia. A PLENA SOLUÇÕES EMPRESARIAIS LTDA. tem a solução para seu problema, como mostrado no fluxograma abaixo.